|

|

|

|

CREDIT DEFAULT SWAP BANCARI NELLA CRISI DEI MUTUI SUBPRIME - ASSICURAZIONI, STRUMENTI SPECULATIVI O INDICATORI DI RISCHIO?

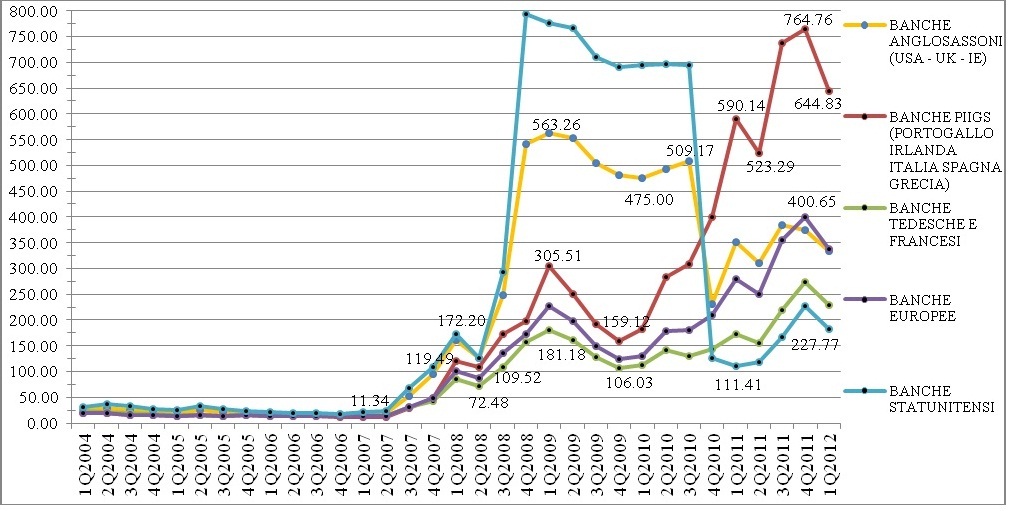

Steven Spagnolo Titolo della tesi: I Credit Default Swap Bancari nella Crisi dei Mutui Subprime - Sviluppo e Implicazioni Relatore: Prof. Flavio Pichler Corso di Laurea Magistrale in Banca e Finanza Data della laurea: 26/07/2012 ___________________________________________________________________________________ Le banche hanno svolto un ruolo cruciale nella diffusione della crisi finanziaria dei mutui subprime. L’attore principale della crisi è stata infatti una tra le banche daffari più grandi e conosciute al mondo, lamericana Lehman Brothers Inc., il cui default verificatosi il 15 Settembre 2008 ha originato la più intensa fase della crisi rappresentando contemporaneamente uno spartiacque nella storia dei Credit Default Swap - CDS. Proprio la Lehman B. assieme al conglomerato assicurativo American International Group AIG salvata dalla bancarotta in extremis grazie ad un intervento governativo, erano infatti fortemente impegnate nel settore dei CDS. I Credit Default Swap, poco conosciuti, relativamente nuovi e con la caratteristica di essere in grado di richiamare subito alla mente una parola dai connotati fortemente negativi: default (i.e. fallimento, inadempienza); rappresentano in realtà una particolare tipologia di strumenti finanziari derivati over-the-counter (i.e. non regolamentati). Grazie a tali prodotti finanziari gli operatori del mercato riescono ad isolare, gestire e trasferire il rischio di credito insito in determinate attività. Ciò che viene sempre taciuto dai non addetti è che tali strumenti finanziari sono stati ideati per fornire una copertura non solo dal classico rischio di bancarotta ma anche dal verificarsi di eventuali eventi creditizi (i.e. credit event) come il failure to pay, la repudiation nonché il restructuring e soprattutto il peggioramento del merito creditizio attribuito dalle agenzie di rating ad una determinata reference entity (i.e. downgrading). Prima di additare tali strumenti quali causa primaria della crisi, come tanti a partire dal 2008 hanno sommariamente fatto, sarebbe però opportuno cimentarsi nella materia e scoprire quali furono le vere cause della crisi finanziaria che si sta ancora riverberando sul sistema economico globale. Per il suddetto motivo hanno investigato sulle cause che hanno provocato la crisi la maggioranza degli economisti e delle più grandi organizzazioni internazionali, tra le quali vanno citate la Bank for International Settlement, lInternational Monetary Fund, la European Central Bank, la Federal Reserve, e lo stesso Governo degli Stati Uniti dAmerica, che a seguito del dramma propagatosi a macchia dolio dagli Stati Uniti alle principali economie europee ed asiatiche ha deciso di istituire, ex Public Law 111-21, la cosiddetta Financial Crisis Inquiry Commission. Nonostante lopinione pubblica avesse direttamente accusato i CDS come il peggior male del terzo millennio, in realtà a seguito di svariate analisi e inchieste si è scoperto come le primarie cause della crisi dei mutui subprime prima e della crisi del debito sovrano dei Paesi europei poi possono essere suddivise in due aree: le cause macroeconomiche e le cause microeconomiche. Tra le cause Macroeconomiche si possono annoverare: i) la bolla creditizia (i.e. credit bubble) sviluppatasi negli USA; ii) la politica monetaria della Federal Reserve - FED; iii) la bolla immobiliare americana (i.e. american housing bubble). Mentre tra le cause microeconomiche si possono citare: i) lo sviluppo dei cosiddetti Nontraditional Mortgages e cioè di mutui non tradizionali; ii) levoluzione delle innovazioni finanziarie e della cartolarizzazione innovativa; iii) il passaggio dal modello Originated to Hold (OtH) al modello Originated to Delivered (OtD). A queste cause vanno infine accostati anche due comportamenti sociali sconsiderati che avevano attecchito nel cuore della società americana durante gli anni Ottanta e Novanta. Da un lato, il capitalismo estremo ed esasperato unito al mito americano del self-made man riassumibili con la celebre frase Greed is good, onnipresente nel mondo della finanza che ha portato agli eccessi del sistema finanziario e al pensiero che nulla avrebbe mai potuto contrastare la crescita esorbitante che si stava registrando in quegli anni; e dallaltro alla nuova frase coniata proprio nelle stanze di Wall Street e direttamente collegata alla cartolarizzazione e allazzardo morale: Ill be gone, youll be gone - IBG YBG. Tale frase identifica proprio il meccanismo attraverso il quale i mutui impacchettati, venduti e successivamente scorporati e rimpacchettati venivano poi rivenduti grazie alla molteplicità di strumenti finanziari creatisi in quegli anni; si era infatti creata una lunga catena di operatori del mercato (la maggior parte dei neoassunti in tale settore nei primi anni del nuovo millennio erano stati precedentemente incriminati per truffa o per altri reati finanziari) che vendevano i mutui cartolarizzati, guadagnavano commissioni, li rivendevano ad altri operatori i quali a loro volta riuscivano a piazzare ai clienti, ignari di quello che stava accadendo, dei prodotti innovativi che al loro interno presentavano gli stessi mutui inizialmente concessi ad altri agenti; il tutto con lo scopo di ottenere provvigioni sempre maggiori senza scrupolo alcuno sulla qualità degli asset che venivano venduti. Alla luce di quanto detto i CDS non possono dunque essere stati la causa che ha determinato la crisi perché essa, essendo stato un fenomeno altamente complesso, eterogeneo e multiforme si è sviluppata e poi ha generato le sue conseguenze devastanti grazie a molteplici fattori. I CDS per tal motivo, se proprio si volessero considerare colpevoli, potrebbero essere stati additati di averne inasprito gli effetti (ma ciò rimane comunque da dimostrare). Collegando tali strumenti alla crisi finanziaria dei mutui subprime e alla crisi del debito sovrano e indagando il loro ruolo attraverso recentissimi studi si è scoperto invece come essi possano esser considerati alla stregua di un ottimo indicatore di rischiosità di una banca. A differenza del lavoro fallimentare svolto dalle agenzie di rating che avevano assegnato una tripla A a Lehman B., senza minimamente sospettare la possibilità di un default per una delle banche daffari più importanti al mondo. I Credit Default Swap costituiscono invece una misura semplice e diretta del rischio di credito di unimpresa e per tal motivo, da quando i livelli di CDS spread legati a banche in prossimità del fallimento avevano toccato livelli mai visti prima, gli attori del mercato riconoscono in essi una sorta di infallibile indicatore di rischiosità di un investimento. La crisi finanziaria è stata per tale motivo quello che gli americani chiamano spartiacque nella storia di questo strumento infatti da allora sono divenuti un parametro di riferimento per comprendere, valutare, apprezzare e monitorare il grado di solvibilità di un emittente e la stessa affidabilità delle sue obbligazioni. Maggiore è il rischio che si verifichi il credit event dellemittente da cui si intende coprirsi, tanto più la quotazione dello spread sul suo CDS tenderà a salire. Risulta essere proprio questo dunque il maggiore pregio dei credit default swap: dato che i loro spread sono aggiornati in tempo reale in base agli andamenti e alle previsioni degli investitori, essi permettono di prevedere, anche con largo anticipo, a differenza delle agenzie di rating che devono rendere conto a stakeholders di parte, la probabilità di fallimento del soggetto in questione. Analizzando direttamente le quotazioni dei CDS spread bancari nel periodo che va dallinizio del 2004 al primo trimestre 2012 si può notare come anzitutto tale mercato risulti essere molto concentrato; considerando le banche di tutto il mondo infatti solo 89 (per la maggior parte statunitensi ed europee) sono risultate essere in possesso di CDS quotati. Premesso ciò, comè evidenziato anche dal grafico sottostante, va notato come i CDS spread seguano un andamento simile, se globalmente considerati, nel senso che praticamente tutte le quotazioni relative a tutte le banche oggetto danalisi, indipendentemente dallaggregato scelto o preso in considerazione, hanno segnato degli andamenti influenzati dal mercato in cui gli stessi istituti agivano o a seconda dellandamento delle economie dove operavano, o più semplicemente in base al core business dellistituto bancario oggetto di copertura. Si sono infatti verificati rialzi nelle quotazioni dei CDS spread di grandi istituti creditizi quando Bear Stearn, Lehman Brothers e AIG si sono trovate in difficoltà, sono fallite o sono state salvate. Lo stesso è accaduto anche quando gli operatori finanziari hanno riscontrato situazioni di elevata incertezza dei mercati come quando vi fu un aumento delle incertezze associate alle nuove iniziative statali annunciate quando venne bocciato, a fine settembre 2008, il programma TARP (The Troubled Asset Relief Program) da parte della Camera dei Rappresentanti USA. Un altro esempio è rappresentabile poi dallimpennata delle quotazioni dei CDS delle banche dislocate nei Paesi PIIGS o nellEurozona, avvenuta a seguito dello scandalo del debito pubblico greco e del timore immediatamente propagatosi tra le banche che presentavano grandi correlazioni con i Paesi divenuti bersaglio della speculazione finanziaria. Gli andamenti delle quotazioni dei CDS spread avvalorano dunque le tesi secondo cui essi sono un ottimo strumento in grado di indicare la rischiosità di un investimento perché sono in grado di assimilare con tempismo perfetto le notizie presenti sul mercato e muoversi di conseguenza. Andamento CDS Senior 5-Year Suddivisione Geografica su base Economica  NOTE: lasse delle ordinate è espresso in punti base mentre lasse delle ascisse rappresenta il periodo temporale analizzato (01/01/2004 31/03/2012). Fonte: elaborazioni personali su dati Datastream Alla luce dellanalisi empirica svolta ne deriva perciò che i regolatori e i partecipanti al mercato finanziario dovrebbero prestare maggiore attenzione al comportamento dei CDS bancari, al fine di identificare con maggiore tempestività il profilo di rischio associabile in primis ai singoli intermediari e di conseguenza, data la costituzione di intermediari cosiddetti Too Big To Fail (i.e. Troppo grandi per Fallire) e/o Too Interrelated To Fail (Troppo interconnessi per Fallire), al sistema finanziario ed economico in generale. Per tali motivazioni, a dispetto dellopinione pubblica che ne richiede a gran voce di vietarne lutilizzo sembrerebbe opportuno lasciare tale mercato libero di agire in quanto una loro restrizione potrebbe avere degli effetti distorsivi dalle conseguenze molto rilevanti. Potrebbe esserne infatti ridotta in modo significativo la liquidità, e di conseguenza, essendo le loro quotazioni e i loro scambi basilari per poter apprezzare il rischio sottostante ad un investimento, la loro qualità di essere degli ottimi indicatori di rischiosità potrebbe venire meno. Lunico aspetto che sembra poter essere migliorato, trattandosi pur sempre di strumenti derivati creditizi non regolamentati, è quello concernente la trasparenza; una migliore disclosure e una minore opacità attorno ad essi, con lintroduzione, per via legislativa, di Clearing House (i.e. Camere di compensazione) apposite potrebbe determinare unevoluzione del loro funzionamento e di conseguenza un motivo aggiuntivo per lo sviluppo del loro mercato, già ampiamente cresciuto e messo in evidenza dalla crisi dei mutui subprime. |

|

| ALVEC - Associazione Laureati in Economia dell'Università di Verona [© Copyright e Disclaimer] [Credits] |